独身なら人生勝ち確定!30代前半で資産3000万を持てれば正社員とか年収とかもうどうでもいいということを知っていましたか?

今回は独身30代前半で資産3000万を持つということが

この資本主義社会の日本において

いかにチートなことなのかお話していこうと思います

仮にここで皆さんに一つ考えてほしいことがありますが

皆さんは仮にここに2人の人間がいたとしたらどっちの人間になりたいと思うでしょうか?

共に33歳ぐらいと仮定して

片方は33歳で資産3000万で労働収入ゼロ円の働いていないニートで

もう片方は33歳で年収650万で資産300万ほどの正社員だとします

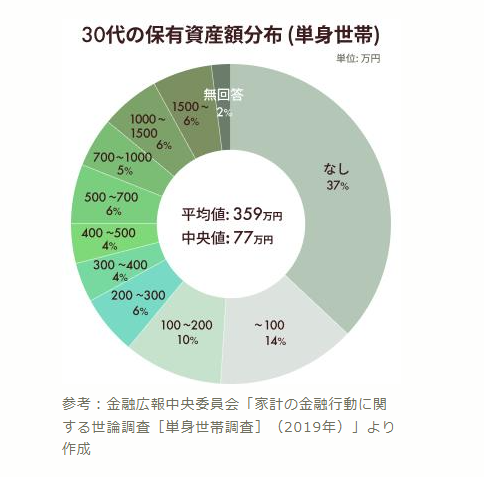

30代の独身の貯金の平均値及び中央値等を考えると

大体このぐらいの水準が世の中の一般的なものだと想像できるので

33歳で年収650万の正社員で資産が300万程度というのは

その辺に極ありふれているパターンだと言えるでしょう

比較対象が方やニートで方や年収650万とかなり極端な例ですが

この両者で比較した際に自分がどっちになりたいのか想像すると

おそらくですが感覚で言えば

多くの人はニートより33歳年収650万の正社員の方がいいと思うでしょう

世の中の人ってなぜか「資産」よりも「年収」や「肩書」の方を重要視する人が多いですからね

まあ事実33歳ぐらいで年収650万の正社員って客観的に考えると結構エリートの方ですからね

年収が高いから後から頑張って貯金でもしていけば

今の若いうちの資産の多い少ないということなんて

大して気にならないと考える人が多いのはわかります…

またニートよりも正社員の方が安定性抜群ですので

収入がないゴミカスニートよりも

やっぱり正社員の方がいいに決まってます笑

でも僕はそうは思いません

僕はこの条件なら33歳資産3000万のニートの方が間違いなく上だと断言します

仮にこれが33歳年収650万の正社員で資産が1000万以上だとするなら

結構いい勝負と言えるでしょうが

ここでの例である通り

仮に年収が650万だとしても資産が300万程度であるならば

そもそも年収が650万程度しかない時点で

もはや100%の確率で33歳資産3000万ニートの方が

この条件で考える限りは絶対に上だと僕は断言できます

そのぐらい資産をたくさん持っているというのは

ただそれだけのことで圧倒的な強みがあるのです

その理由を今からお話していきたいと思います

たった3年で底辺脱出!トヨタ期間工入社祝い金がなんと60万!たった半年で200万貯金も可能!3年で貯金1000万以上可能!満了金もなんと300万以上もらえるよ!

なぜ資産3000万ニートの方が年収650万資産300万の正社員より上なのか?

年収650万というのは手取りで考えると大体500万~520万程度になります

これが鬼のような節約を駆使して月の支出が10万とかで生活ができるような人ならいいですが

働きつつも家でも節約節制等をするのは現実的ではありません

普通に人間らしく面白く楽しく生活をすると仮定すると

まず生活費等で月に20万ほど使うかと思いますので

現実的な残りの手残りは年間で約260万~280万ほどとなります

その手残りを全額貯金や投資等に回せるのなら良いのですが

実際は趣味を楽しんだりストレスがたまったりするのでお金を使いたくなるものです

また独身であるならともかく家族がいるとしたのなら

家族サービスや子供の教育費や習い事など

手残りの260万~280万を全額そっくり貯金や投資に回すということは

現実的にはかなり難しいかと思います

実際問題として貯金や投資に回せる金額としては月に10万ほどあれば

かなりマシな部類に入るかと思います

方や33歳資産3000万独身ニートの方を考えてみます

このニートは現時点では本当にまったく働いていないものとします

仮に資産3000万を全額米国株等の投資信託に突っ込んで

年間約7%ほどの利回りで運用したとします

利回り7%というのは一見すると高いと思われるかもしれませんが

実際の利回りで考えると米国株のs&p500などの利回りは

過去30年ほどでは9.6%ほどあるようですので

利回り7%というのはかなり再現性のある数字となります

ここではあえて年間利回りが7%で回ると仮定しますと

そうすると利回りがもたらす実際の収益は210万ほどとなります

税金を考慮すると

210万×0.8で約168万となりますので

同じ風に月に20万ほど生活費に使ったとすると

一年間本当に全く何もしなかったとしても

資産が生み出してくれる収益が年間168万もあるために

生活費20万×12か月で240万かかったとしても

240万-168万で72万の持ち出しにしかならず

一年後の資産は3000万からわずかに72万だけ減った

2928万円もあるわけです

では今度はまた33歳年収650万の資産300万の方に戻って同じ風に考えてみましょう

33歳年収650万資産300万の方は働きつつも頑張って

先ほどの例のように同様に300万を全額投資に回して

月に10万ずつさらに追加投資をしたと仮定します

条件を全く同じく年利7%で運用ができると仮定します

そうすると一年後の33歳年収650万資産300万の人の資産はこのようになります

含み益込みの話にはなりますが

一年後の資産は445万になるわけです

同様にこのような生活をさらにここから10年ほど繰り返すとします

そうなると10年後の資産はこのようになっていると想定できます

33歳正社員年収650万で資産が300万の人間が

月に10万ずつ積立投資を10年ほど継続することにより

大体43歳ぐらいで資産が含み益込みで2310万ほどになるわけです

ではここで、先ほどの33歳資産3000万ニートに戻ってみましょう

ここでは同様に33歳資産3000万のニートは10年間一切働いていないものとします

そして同様に月20万の生活費を使って、同様に年利7%で運用していると仮定します

ニートの癖に月20万を使える生活って結構いい生活をしていると言えるわけですが

そのようにした中で10年後の43歳の彼の資産はいくらになっていると思いますか

答えはこうなっています

何と…全く働いていなくても

43歳時点で資産が約2585万と

必死に10年間毎月10万ずつ積立投資をしてきた33歳年収650万資産300万よりも

全く働いていない43歳ニートの方が

ただ最初に資産を多く持っていたというだけで

10年経っても未だに資産が上

という衝撃的な結果になるわけです

これが最初に資産が多くあるというのは

ただそれだけで圧倒的に強いという理由になるのです

お前らなんで底辺なのに期間工行かないの?たった3年で貯金1000万作れるのに・・

ある程度の資産を作れた時点で年収とかの問題はほぼどうでもよくなるという事実

今回のケースではガチで33歳資産3000万ニートの方は10年間一切働いておらず

資産からの収益以外の収入が一切ないものと仮定してシュミレーションしていきました

でも現実問題として33歳で資産3000万を作り上げることができた人が

本当に10年間も一切なにもしないで収入ゼロで

ずっとうんこ製造機に徹しているというのは

やはりシュミレーションとは言え無理があると思うんですよ

時間がありすぎるでしょうから暇すぎるので

絶対にいずれかは何かしら副業やら、バイトなりシフトを緩くして

ストレスの負担にならない範囲で働くというのが現実的な動きになると思うんですよね…

となると、仮に年収が100万程度で週2ぐらいで超適当に働くという想定であったとしても

収入が発生している時点でさらに資産の寿命を伸ばすことが可能になるわけです

現実的に資産3000万あれば7%の運用利回りを考えれば

年間税引き後でも約168万ありますので

これは裏を返せばそもそも年間168万の範囲で生活できれば

資産は一切減らないわけですし

別の意味で考えれば

年間168万の無限に湧きだす小遣いが手に入っていると言えるわけですので

1か月あたりに置き換えますと

月に小遣いが14万もあるわけです

月に何もしなくても14万も小遣いがある時点で

相当色々なことができてしまうので

リアルな話、日々のストレスというのはかなり軽減されているでしょうので

逆に仕事とかもいつでも辞めてやるとか

嫌な上司がいれば速攻逃げるという選択肢が取れてしまう以上

逆に仕事もうまく行くような気がしてきますよね笑

リアルな話、色々な選択肢がめっちゃとれるようになりますので

逆に資格や技術などを身に付けて、さらなる年収アップや

自分の本当に好きな仕事に就くことを狙うということも余裕ですので

いかに最初に資産が多い方が有利なのか?

これだけのことで十分に理解ができませんか?

マジでチートだと僕は思いますよ…

逆に言えば、ある程度の資産さえ最初の時点で作り上げてしまえば

後はもう正社員であるとか

年収がどうとかなんていう問題は

どうでもいいと言いますか…

本当に些細な問題にしかならないということがわかりませんか?

もちろん正社員で年収が1500万とかの

圧倒的な収入があれば、収入自体が非常に高いのは非常に有利ですので

それはそれでめっちゃ強い武器になりますので

一概に資産がある方が上であると断言することはできなくはなりますが

極一般的な水準である

30代前半で年収が500万~700万程度の

ちょっとエリート層位の年収の人程度なら

資産が3000万ある30代前半のニートの方が

ただ資産が3000万あるという事実だけで上であると

断言出来てしまうかと思います

なぜならもうここまで資産があれば

実際のところ、もう多少の年収の上下よりも

自分が今後どのような投資商品に投資をするかという

投資をする資産の利回り自体の方を考えた方がいいからです

入社するだけで祝い金100万円、まさに闇バイト!たった半年で誰でも貯金200万マジで可能!アイシン期間工の応募はこちらから

ある程度資産を作れば、あとは年収よりも資産の利回りを重要視した方がよい

仮に今回、僕は一般的な米国株である平均的な利回り7%で計算しましたが

これが仮に直近のナスダック100やfang+などの利回りで考えると

普通に年利20%弱とかありますので

もはや資産3000万で仮に年間利回り20%で10年回ったと考えて

生活費として適当に月に15万ぐらい稼ぐようなセミリタイア生活を続けて

投資商品には一切手を触れずほったらかしたとしても

それだけで余裕で資産1億とか行ってしまいますので

もはや年収がどうとか、そういった問題を超越しているわけです

いかに最初に資産をたくさん持ってることが飛んでもないことなのか…

机上の空論にはなりますが、仮に過去と全く同様のリターンを今後も得られるとしたら

仮にこのまま放置するだけで10年後の43歳の時点では1億8千万ほどになっているようですので

この数字はもはや出世して年収が100万上がったとか

転職で年収を上げようというような問題なんて本当にどうでもよくなります

僕は思うのですが、ある程度の資産を作り上げた時点で

多少の年収の多い少ないを気にするよりも

自分が運用する資産の利回りを気にした方が

間違いなくその後の資産の伸びが変わってくると考えてます

なぜなら年収を上げるということは、自分の努力も重要ですが

サラリーマンを続ける限り

いい職場やいい人間関係に当たる運というのも関わってくる以上

自分自身で調整することはほぼ不可能ですが

これとは逆に資産の利回りを上げるということに関しては

ある程度なら自分自身のリスク許容度によって調整自体はできますからね

仮に自分自身のリスク許容度が低いのなら

債権や金の割合を増やしたりすればいいわけですし

リスク許容度が高いのでしたら

それこそ極端な例ですが

自分自身のポートフォリオで

仮想通貨やグロース銘柄などの個別株や

レバレッジ投信などの割合を増やせばいいだけの話になります

もちろん、大暴落がおきたり自分の想定通りには事が進まないことも

あるでしょうが、少なくても転職などで

運ゲーで年収を上げるということよりかは

自分自身の調整は効きやすそうに感じますがね…

僕は貯金なしから21か月期間工で頑張って貯金700万貯めて人生やり直しました!圧倒的に貯金可能!期間工各社の採用及び入社祝い金の情報を見てみる

30代前半で資産3000万のサラリーマンはもう人生勝ち確定です

そもそも30代で資産3000万を作り上げた時点で

一般のサラリーマンレベルで考えると

もはや圧倒的すぎるほど勝ち組と言えてしまう水準に達してしまいますので

この領域に来れている時点で正社員がとか

年収がとかの次元はすでに超越してしまっていると言えるわけです

僕自身もちょうど33歳でようやくこの領域に来れたわけですが

つくづく33歳で資産が3000万を超えているだけで

人生がさらにイージーモードになったことを実感しています

資産を持つということは

本当にそれだけのことで非常に強い精神的支柱になるのです

もはや資産が増えれば後は運用している資産の利回りをどう増やすかを

考えることの方が、労働収入で頑張って稼ぐということよりも

よっぽど効率的にお金を増やすことができてしまいますので

目先の年収や肩書に騙されずに

まずは愚直に資産を積み重ねていくことが非常に大切になるのです

ある程度の領域まで来れれば

後はもう労働収入の年収やどうでもよい肩書では

超えられない壁が見えてきます

そのある程度の領域というのは

僕の感覚では大体資産3000万ほどです

資産1000万程度ではこの感覚は得られません

資産3000万程度からこういった感覚が感じられるようになります

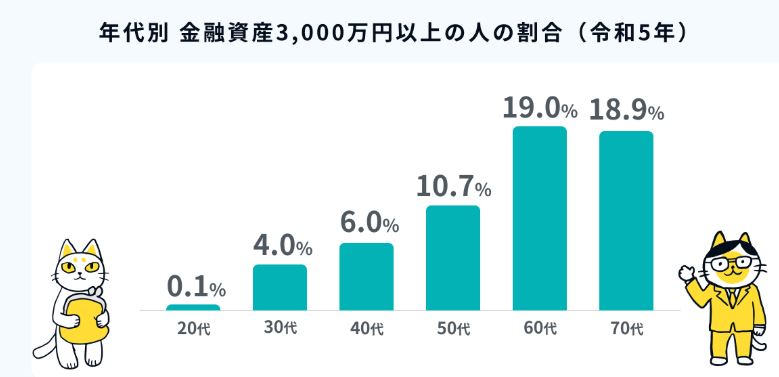

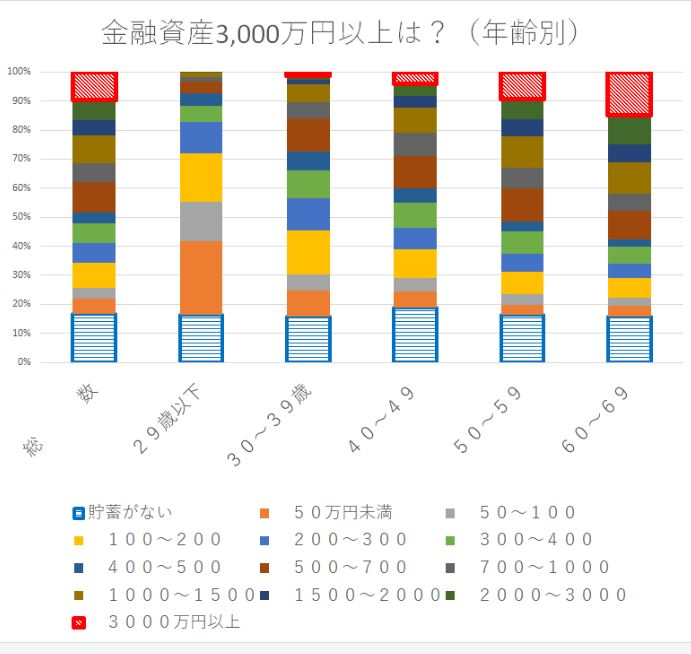

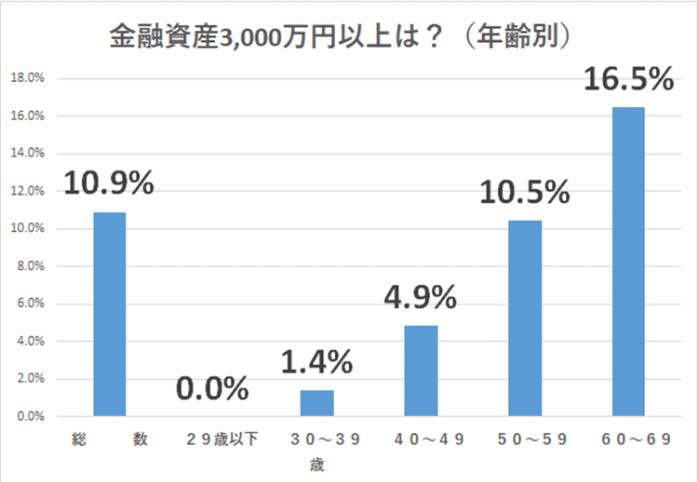

事実として30代で資産3000万以上を所持している人の割合を考えると

見るべきデータによって違いが生じますが

30代と言っても30歳~39歳まで幅広いため

30歳と39歳で比べたら次元が全く変わってしまいますが

仮に39歳まで含めて考えたとしても

どのデータを見ても多めに考えても

30代で資産3000万以上は割合はせいぜい4%~5%ほどしかいないわけです

これが30歳~34歳の30代前半で考えると

おそらく上位1~2%ほどになるでしょう

逆に言えば30代前半で資産3000万という金額は

普通の人ではなかなか持てない資産額だからこそ

すごいパワーがあるのです

目先の年収や肩書はもちろん大切かもしれませんが

将来的に勝ち組になりやすいのは

間違いなく年収よりも資産額の多さなのです

その点をわかっている人は

将来的に非常に勝ち組になりやすいでしょう

僕もその点はもはや十分にわかりきっておりますので

今後もさらに資産形成に励んでいき

将来的にさらに資産を積み上げていきたいものですね

ちなみに今回の話の元ネタというのは

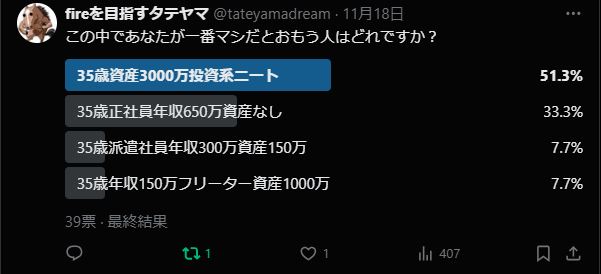

僕のtwitterでちょっと前に簡単なアンケートをしたんですが

その結果を基に今回の話を作成したんですよ

そのアンケートでは今回よりも

年収650万の人の状況をシビアにしたんですが

それでも3分の1程度の人が貯金なしでもいいから

年収650万の方が貯金3000万のニートよりかはマシだと答えてまして

全くもって資本主義がなんたるものなのか?

というのを理解していないんだなって

まじまじと感じたものです

ちなみに仮に上記のアンケートの4者で順位をつけるとしたら

僕の考えでは

ニート>フリーター>正社員>派遣です

年収650万で貯金なしでは

1億%ただ貯金3000万持ってるだけのニートの方が上ですし

貯金1000万のフリーターにすら負けると僕は考えております

圧倒的な年収がない限り

一般常識的な年収では、資本主義の世界では

年収<<資産の方がよっぽど大切なのです

これを勘違いしてはいけないのです

というわけで今回は

独身なら人生勝ち確定!30代前半で資産3000万を持てれば正社員とか年収とかもうどうでもいいということを知っていましたか?

ということで語らせていただきました

みなさんの将来の資産形成の参考になれば幸いです

僕もこれからも頑張って積み上げていきます

僕が26歳貯金なしの人生終わっていたゴミから

今ではお金の心配を一切しなくてもよくなったのは

元はと言えば期間工で21か月頑張ることにより

資金を700万貯めて元本を作り

底辺を脱出したからです!

頑張ればアホでも余裕で底辺脱出そして簡単に貯金もできる!再現性100%

寮費光熱費無料たった半年で100万円以上の貯金は本当に当たり前

マジでやれば人生が変わる!期間工の応募はこちらから!

たった半年で誰でも貯金200万マジで可能!アイシン期間工の応募はこちらから

入社祝い金驚愕の55万支給!僕もたった8か月で260万貯金したスバル期間工!

トヨタ期間工入社祝い金がなんと60万!たった半年で200万貯金も可能!満了金もなんと300万以上もらえる!

↑現在応募できる期間工はこちらから↑

その3000資産ある人の絵面が非現実的で草www

仮に資産3000万のニートがいるとしても(まあ確実にいるし)、それはだらだらとそだいゴミのように過ごす人である確率がかなり低いでしょう。一人の力で働いて3000万程度貯めた時点でかなりスパダリ生活を送ってきたに違いないので(私自身の経験談)。毎日自律の王みないな生活に慣れてきた人でないと、そもそも30代で3000万円ほどの資産を築くことが不可能。

おっしゃる通りですね

通常の場合、資産3000万を自力で作り上げている時点で

普通の人よりも節約や投資に対するマインド等が全然上位なはずですので

普通に考えればニートのような生活をしつつも(多分あんまりいないでしょうが)

暇すぎるがゆえに何かしら自分で初めて収入を得てしまいますので

結果的に差は圧倒的にさらに開くかと思います

つくづく年収<<資産ですね