2024年からスタートする新nisaについての僕の戦略について

こんにちはタテヤマです

資産運用の知識がある方はすでにご存じでしょうが

来年の2024年から現行のNISAが改変され

年間120万の投資額から年間360万まで投資可能額が拡大されます

(それぞれ積立投資枠が年間120万、成長投資枠が年間240万の計360万ですね)

そこで今回は来年から始まる新NISAについて

僕が現行考えている戦略についてお話していこうと思います

僕は当ブログでこれまで常々と話しておりましたが

現状積立投資金額として月20万の積立を大体これまで3年弱ぐらい継続しております

理由としては月20万の積立を10年間継続することにより

おおまかに考えても全世界株式インデックスファンドや

s&p500インデックスの年間リターンが約5%以上(実際は5~8%ほどでしょうが…)であることから

このままいけばまあ僕が40歳になるころにはほぼ確実に

資産が3000万を超えるだろうというシュミレーションから

この月20万の積立だけは今後も絶対に頑張っていこうという覚悟をしたからです

以前もブログ記事で書かせていただきましたが

無理でも無謀でもなんでもない!40歳資産3000万でセミリタイア(FIRE)を目指すという私の計画についてお話しします!期間工などの非正規雇用でもセミリタイアは十分可能である!

現状32歳の僕が仮に40歳までに3000万という資産を

積立のインデックス投資のみで作ることができれば

正直子供部屋おじさんである僕の生活レベルなら、もう働く必要すらなく

また現状個人的にやっている副業での収入や

インデックス投資以外での資産もおそらくその年齢にあれば多少はあることから

はっきり言って40歳ぐらいで完全リタイアだって十分視野に入るため

とりあえずの目標としてインデックス投資のみで

3000万という数字を上げておりましたが

最近色々と勉強をすることにより

さらにこの目標を上げてもいいんじゃないかなって思うようになりました

というのも上記の40歳で資産3000万というのは

あくまでも全世界株式やs&p500で運用したという場合のシュミレーションであるため

いうならばかなり控えめであり保守的な手堅すぎるシュミレーションだということです

事実として僕自身すでに投資対象としてコアとして全世界株式やs&p500、ナスダック100

そして…サテライト部分としてレバナスや仮想通貨やポケカなども含めて運用をしておりますので

そもそものこのシュミレーションの前提からずれておりますし

ナスダック100やレバナスなどを含めてトータルでシュミレーションをすれば

当然利回りだって年間5%よりも普通に上振れをしてくるからです

よって40歳までにインデックス投資のみで資産3000万というのは

はっきり言って、もうほぼ99%以上達成可能な範疇でしょうから

それならば、今から資産運用をしていって

40歳時点でできるだけ多く資産形成をするためには

どうすればいいのだろうと考えるわけですね…

そこで来年の新NISAの話が来ているわけですから

これはぜひとも有効利用しなくては…ということで今回の話になるわけですが…

というわけで結論から申し上げますと

僕は来年から始まる新NISAは5年でMAXの1800万の枠を埋めに行こうと思います!

つまり月20万積立ではなく月30万積立を敢行するという話になります!

月30万の積立をなぜしようかと思ったのか?

まあ実際のところは月20万の積立を来年も継続していけばいいと思いますし

一般的に考えても、そもそも月20万の積立金額だって

積立投資としては十分に大きい金額ですので

正直ここで金額を増やす必要もないと思うんですが

でも…なぜそれでも僕がこれまでやっていた月20万の積立から

月30万の積立に今度の新nisa開始と同時にしようかと思ったのかといいますと

正直な話、現状日本株の個別株投資の方を全くやっていませんし

おそらく今後もほとんどやるつもりもないため

ぶっちゃけた話、使うあても現状ほとんどなく

ただ寝かせているお金がかなりある今の状況が

個人的に非常にもったいないって話になるんですね…

ちなみに、こちらは現状の僕の楽天証券の口座残高になるんですが

この900万の現金は、100万程度のお金は時々動かすことはあっても

基本的には月20万の積立投資に使う以外、現状ほとんど使い道はなく

ほぼ眠っているだけのお金となっております

この寝かせている約900万のお金が

個人的にはかなりもったいないなって思ってしまったからなんですね‥

本来生活防衛資金として、もしもの時のためのお金なんては

貯金100万~多くても300万ぐらい持っていれば

まあ基本的にどんなトラブルが起きたとしても対処ができるものなんですが

冷静に考えて900万のもしもの時のお金というのはまあ多いですよね…

それでなんとかこの眠らせているお金を

有効利用することはできないかなって考えているんですよ

僕自身、現状派遣の仕事と副業とか投資分などの利益を含めますと

大体月の収入は手取りで30万以上は必ずありますので

運よく子供部屋おじさんであるという点で生活にお金があまり必要でないという点と

毎月20万の積立投資を継続していたとしても

理論上はこの900万のお金は毎月ちょっとずつ増えていくんですよね

最近、僕のブログを見ている人はご存知でしょうが

僕が新しい資産運用としてポケカ投資を始めたのもそれが理由だったりします

マジでポケモンカードの大暴落が止まりません!投資目線で考えるポケカ投資について!投資は余剰資金の範囲で行うことを徹底しよう!

つまり積立投資や生活費に使う分を考慮してもさらに余剰資金があるので

その余った部分でポケカ投資としてカード資産としても別に持っておこうかなって感じです

ということは結論としてポケカ投資にあまりお金を回しさえしなければ

現状もっと積立金額を上げたところで

何も問題がないということになりますので

それならば、せっかく来年に新NISAとして

非課税枠が大幅に拡大する積立投資が開始するわけですから

この機会にさらにリターンを目論んで毎月の積立金額を上げてもいいんじゃないか?って

結論に至ったというわけになります

一応僕の中では生活防衛資金として多めに見ても200万~300万程度の現金が残っていれば

何が起こっても柔軟に安心感をもって対応ができると思いますので

何とか現状この余剰資金として考えられる

900万-300万の約600万のお金をなんとか有効利用して

数年後のリターンをできるだけ最大化させて

できるならば40歳とは言わず37歳~38歳ぐらいで完全リタイアを狙いたいですね…

月20万の積立よりも月30万の積立

しかもこれまでは月10万しか非課税でなかったの対し

これからは月30万の積立金額はすべて非課税になるわけですから

37歳~38歳時点で余裕で3000万越えも、この調子でいけば正直余裕で射程圏だと思っています

結局投資元本がでかければでかいほど、資産というのは複利で増えていきますので

まあ余力がある今だからこそ、こういったチャンスを無駄にしたくはないですね…

とりあえず買うべき投資信託の候補として考えているもの

新NISAでは積立投資枠として年間120万円分

成長投資枠として年間240万分

合計5年で1800万まで枠があるわけですが

今のところの僕が積み立てをする候補として考えているのが

積立投資枠としては現在と同じ

全世界株式インデックスファンドに月5万

s&p500に月5万で合計月10万、年間120万投資をしようと決めています

これはまあ安牌というか、基本中の基本の考え方ですが

問題は積立投資枠ではない

成長投資枠の方の年間240万に何を入れるか?という話になるんですよね…

まあ同じ風に成長投資枠として

全世界株式やs&p500もさらに積み立てできることから

これを成長投資枠でも重ねるように積立をしていてもいいんですが

それでは最初の想定約5%のリターンから、そこまで大幅な乖離はないですので

この成長投資枠の240万(5年間で1200万に何を入れるか?)が勝負になってくるわけです

そして、現時点で最大の問題点として挙げられるのは

この成長投資枠に今までに僕がやってきたレバナスを入れることができないという点があげられるのです

ナスダック100の方は成長投資枠に入れることができるのですが…

レバナスはやっぱり価格の変動が大きいということで

新NISAの成長投資枠に入れることができず

特定口座でしか運用することができないということで

個人的にレバナスを今後どうしようかなって?考えております

NISAとは全く関係なく

別途で特定口座で今後もさらにレバナスの買い増しを続けていくのか?

はたまたここで買い付けを辞めて、放置をするのか?

悩んでおりますが

個人的にこのレバナスに変わる最適解として調べてみたところ

iFreeNEXT FANG+インデックスという(米国が誇る最強企業10社に投資するインデックス)

レバナスと同じぐらいのリターンを望めて

なおかつレバレッジ商品ではないので

レバナスほど相場が下がった時のダメージが抑えられるという商品がありますので

これを個人的に来年からの新NISAの成長投資枠として組み込んでいこうと思います

というか、すでに8月から月2万ずつですが様子見で買っていこうかなってw

成長投資枠の買い方としては

ナスダック100に月5万

このiFreeNEXT FANG+インデックスに月5万で

さらに成長投資枠の方でも全世界株式を月5万

s&p500を月5万という感じで

積立投資枠の月10万と合算して合計月30万の積立で行こうかなって考えています

まあまだ時間がありますので、開始日までに色々と調べますので

もしかしたら成長投資枠の全世界株式やs&p500に関しては違うものを買うかもしれません

そしてこれとは別途で特定口座の方でも行けるようなら

レバナスもこれまでと同じ月2万という風な

ラインラップでいこうかなと現状では考えております

(そうなると月32万か…いけるのか?)

まあまだ確定ではないですが…

色々と考えた結果、僕はこれが一番かなって現状では考えています

レバナスも月2万の投資を20年継続できれば

それだけで資産が約1億を超えるかもしれないという

宝くじよりも期待値が高い夢がありますので

(まあこれはコロナショック後の金融緩和など状況が非常にうまいこといった例で参考にはなりませんが)

宝くじ枠としてレバナスは夢がありますので

正直ここで積立を辞めたくはないんですが…

まあそれは来年の僕の資産状況がどうなっているかって話ですね

副業とかプライベートが充実して収入が増えて余裕すぎるなら

ぜひともレバナスも継続投資していきたいものです

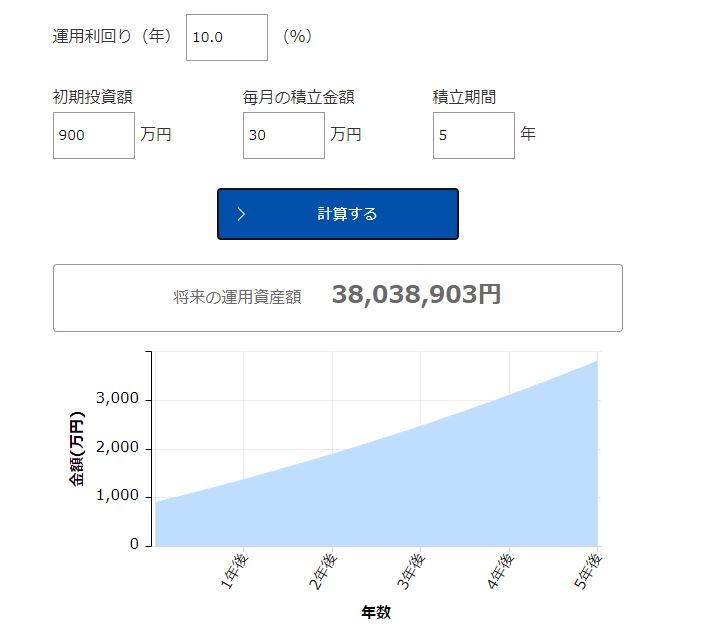

現状の想定資産シュミレーションはこんな感じ

現状すでに来年の新NISA開始時までに900万ほど元本積立し終わっているや

積立構成銘柄としてレバナスやナスダック100やFANG+などがあることから

想定リターンがうまいこと行くと仮定して

まあ年利10%で回ったと仮定すれば

来年の新NISA開始時から5年経過後の37歳時点の僕の

投資信託の資産はこんな感じになっていると

あくまでも狐の皮算用ですが

このようにシュミレーションができます

目標の40歳で積立投資のみで3000万どころか、37歳時点で積立投資のみで3800万ですので

これはかなりいい感じですね…

しかもこのシュミレーションは非現実的なシュミレーションではなく

きわめて現実的なシュミレーションとなっておりますので

再現性はかなりあるんじゃないかなって思います

これに個人的な副業や、仕事などやプライべートもうまくいければ…って考慮しますと

37歳時点で資産約5000万ぐらいはもしかしたらあり得る範囲ではないかと言えます

…思えば26歳時点で貯金ゼロで期間工で頑張って貯金するぞ!とかほざいていた男が

今では37歳でもしかしたら5000万いけるかもしれん!とか言ってるわけですから

マジで10年もあれば人生って変わるものです笑

寮費光熱費無料!年間貯金300万だって可能!期間工各社の採用及び入社祝い金の情報を見てみる

まああくまでもシュミレーションであって

そうなればいいなっていう願望ですが

まあとても無謀なことを言ってるわけではありませんので

そうなることを期待して、来年からの積立をさらに頑張っていこうと思います!

というわけで、今回は来年から始まる新NISAについての僕の戦略をお話させていただきました

資産形成というものはすぐには結果が出ません

すぐに結果が出るものは投機であり、投資ではありません

長い目をもってじっくり取り組んでいくからこそ投資なのです

というわけで今後も自分なりに頑張っていきたいと思います!

おまけ!最速5年で1800万の非課税枠を埋めたら30年後にどうなるか?

もし5年で満額1800万nisaを全部s&p500に投資したとした場合の

30年後の資産はどうなっているか?

1800万がこうなります!

見方としては例として

1973年に投資を初めて1978年までに1800万投資します

後は一切追加投資をしないで永遠に放置をすると

2002年の12月には約1億8千万ぐらいになっていたということになります

1973年からすべての年で30年間投資をすると

元本1800万が最悪の場合を想定しても約1億円には最低なっていますので

答えはわかりきっているんだから、なぜやらないのか?

個人的にやらない人は頭がいかれていると思ってます笑

ましてはs&p500でこのリターンなのだから…

それこそレバナスやナスダック100だとしたら…

もはや僕の老後は安泰ですね!

たった半年で誰でも貯金200万マジで可能!アイシン期間工の応募はこちらから

入社祝い金驚愕の55万支給!僕も8か月で260万貯金したスバル期間工!

トヨタ期間工入社祝い金がなんと60万!たった半年で200万貯金も可能!満了金もなんと300万以上もらえる!

↑現在応募できる期間工はこちらから↑

バックレたいほど嫌な仕事を円満にたった29800円で退職する方法!

![]()

コメント Comments

コメント一覧

コメントはありません。

日本語でおk(スパム対策)

トラックバックURL

https://teihen-kikankou-tateyama.com/tumitate-nisa-2024-tuki30man-max-nasdaq-index-fang/trackback/