35年の住宅ローンを組むという恐ろしさについて

今回ちょっと特殊な話をしようと思うんですが

つい先日のことですが、高校時代の友人と会って

流れで飲みに行ったんですが

その中で、友人が自分ももう結婚したし

そろそろ家でも買おうかと思って

住宅ローンを組もうかと思っているんだけど

お前はどう思う?って話をしてきました

まあ、当然自分としては子供部屋おじさんですし

現状自分が結婚をするあてもないため

住宅ローンを組むということ自体考えたこともなかったんですが

一応友人の相談ということで無下にもできないということで

絶対にやめた方がいいと話してきましたw

そうしたら友人がなんでそう思うの?って返してきたので

今回はなぜ僕が住宅ローンを組むということを

絶対にやめた方がいいと思うのか

その理由を話していこうと思います!

超低金利時代だから家賃を払うよりも自分の家が手に入る住宅ローンは今組んだ方が絶対にいいという考え

友人から聞いたんですが

今って本当に住宅ローンの金利ってめっちゃ安くなってるみたいですね

本当に月々の支払いベースで考えると

賃貸を借りるのとほとんど変わらない金額で済み

それでいて、賃貸と違い自分の家になるわけですから

一見すると、この超低金利時代の今だからこそ

住宅ローンを組むという選択肢は非常に賢い選択肢だと思います

でも僕はそれでも住宅ローンは

若い段階では絶対に組まない方がいいと思います

それはなぜか…

理由としてはサラリーマンを辞めることがほとんどの場合できなくなる

ということもありますが

それ以上にでかい問題として

投資をするために回す金が少なくなる、あるいはなくなる

本来ならできたはずの投資ができなくなる

ということが僕の中で最も大きな問題だと思っています

住宅ローンを組んでしまうとほぼ金持ちになれないコース確定だという事実

友人は聞けば頭金なしで3000万ほどの住宅ローンを組もうと思っていて

彼の年収は400万ほどらしいのです

友人を担当している不動産会社の人の話によると

年収400万ほどあれば3000万ぐらいの住宅ローンはほぼ確実に通るとのことで

改めて正社員というのは

僕のようなカス非正規とは違って

あっさりローンが通るもんだなwって関心したわけですが

友人曰く、今の住んでいるアパートの家賃が7万ほどだから

仮に3000万の住宅ローンを組んだとしても

月々の支払いは8万ほどしかないので(元利均等返済、変動金利)

家賃とほぼ変わらないなら自分のものとなる方がいいため

絶対に家を買った方がいいという考えなのです

まあ普通に考えて友人は正しい選択をしているんだろうと思いますが

僕に言わせれば、なぜ自ら奴隷になることを選ぼうとするのか?

理解ができないと言わざるを得ないわけです…

自分はちょっと人と違う感性を持っているので

こういってしまっては真面目に生きている人にとっては

反感を買ってしまうかもしれませんが…

まず、大前提として基本的にサラリーマンを頑張って続けていても

よっぽどの高給取り以外の一般的なリーマンでは

最終的にお金持ちになる可能性は結構低いと思います

ましては肝心の資産を構築していかないといけない段階である

20代~40代前半ぐらいで住宅ローンを組むというのは

僕に言わせれば、もう自分は一生金持ちになれなくてもいいって言ってるようなもんだと思っています

金持ちという基準は人によって変動するかと思いますが

ここでは将来的に借金等を除いた後の

すべての合計金融資産が5000万~1億ぐらいになることを金持ちであると考えていて

これを目指すためには

仮に20代~40代で住宅ローンを組んでしまうと

最終的にこの水準に到達する可能性がめちゃくちゃ下がると僕は感じています

いかに生活のコストを落とすかでお金持ちになる可能性は大きく上昇する!金持ちを目指すなら資産形成初期の段階において生活レベルを決して上げてはならない!

理由としては、先ほども言いましたが

投資に回すお金が住宅ローンの支払いに吸収されてしまうからです

繰り上げ返済をすれば最終的に支払う総額が少なくなるからとか

色々と考えることはあると思いますが

それはそっくりそのまま本来投資ができた分のお金を

住宅ローンの返済に回しているだけにすぎません

そもそもの話、住宅ローンで3000万ほど借りるということは

手数料だけでも100万ほど

まして不動産を取得するための支払いなどでも

仲介手数料や登記代や引っ越し費用などを考慮すると

もう150万~200万平気でかかってしまいます

住宅ローン3000万を借りるというのは

言い換えれば3000万の借金+300万別途手数料関係で吹っ飛ぶということなのです

合計3300万をかけた人生の一大イベントになるということなのです…

つまり住宅ローンを組んで不動産に引っ越しして住むという

作業だけで300万程度の金が吹っ飛ぶということになります

自身の金がその場で300万吹っ飛ぶというのは

かなり痛いと思いますし

そもそも住宅ローンを組みさえしなければ

その300万を吹っ飛ばす必要性すらありません

それならむしろその分の300万で

最初から捨てたものだと仮定して

投資信託でも買って住宅ローンと同じ35年ぐらい

寝かしていればいいんじゃないの?って思うのは僕だけでしょうか…?

下は投資信託で仮に年利5%と7%で初期投資金額300万を

35年間追加投資一切なしで放置プレイした際のシュミレーションですが

全世界株式や米国s&p500なら5~7%の利回りは十分に可能ですので

このシュミレーションは決して妄想でもなんでもないわけです

住宅を買うのは、こうやって潤沢なキャッシュを作り上げてから

その上で余裕資金でもってキャッシュで一括で買う

こうやって取得した方が絶対にいいと思うんですが

なぜか皆さんできるだけ若いうちにとか

自分だけの家が欲しいとか思って

貴重な資産形成期に自ら縛りプレイを課して

金持ちになるチャンスを自分からつぶすんでしょうか?

個人的には理解ができません…

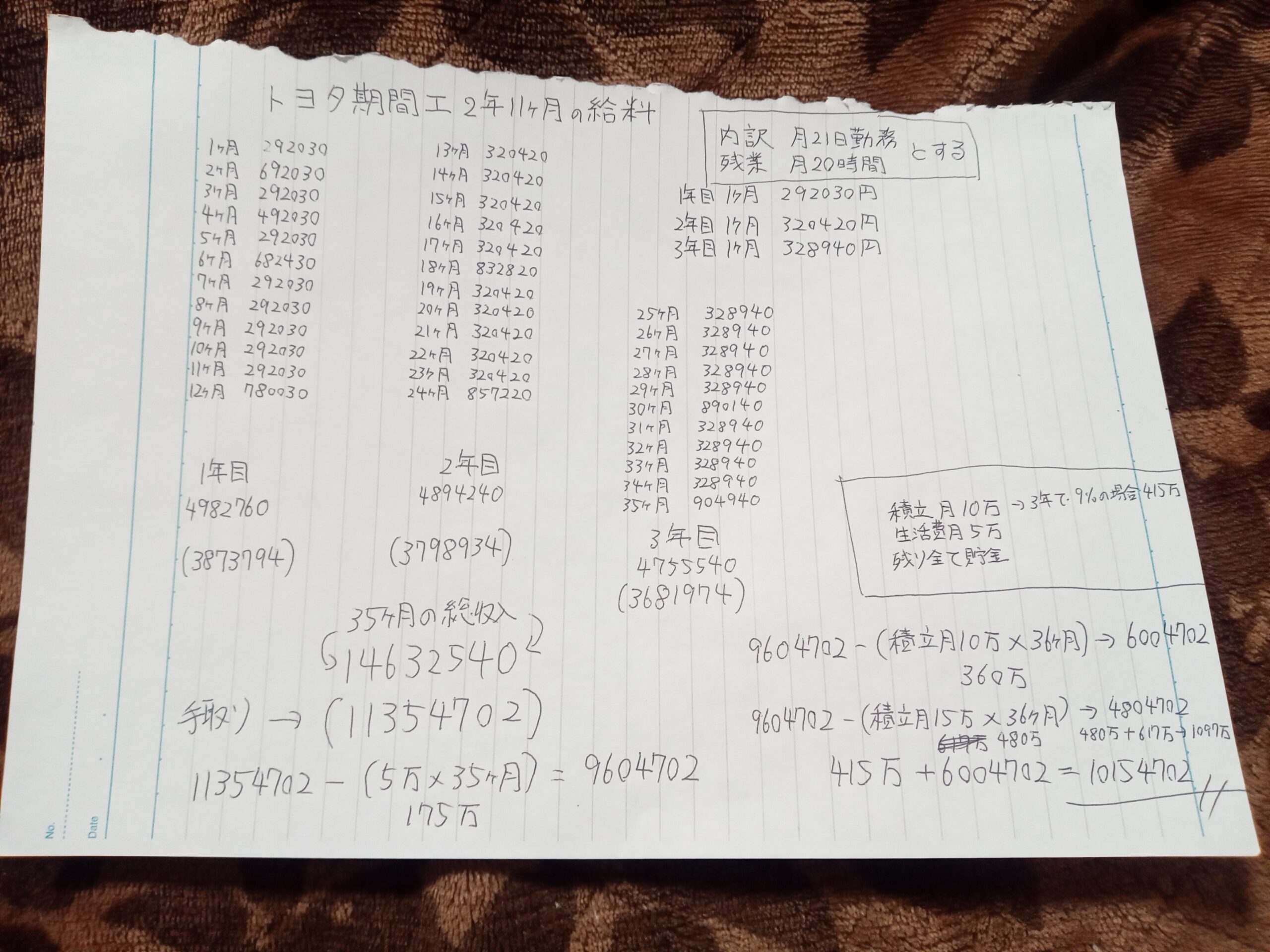

入社祝い金驚愕の55万支給!僕も8か月で260万貯金したスバル期間工!

トヨタ期間工入社祝い金40万!たった半年で200万貯金も可能!満了金もなんと300万以上もらえる!

自分の家を手に入れる高揚感は住宅ローンを組んだ瞬間がピークである!

欲しいものっていうのは、基本的には手に入らないから欲しくなるものであって

一度手に入れてしまえば大して欲しくならなくなるものです

僕自身、昔貯金なしとかの時は周りが欲しいものだらけで

買えないこと自体がストレスになっていましたが

今現在資産が余裕で1000万を超えてくると

ぶっちゃけ家とかスポーツカーなどの超高級車以外なら

いつでも買おうと思えば買えますので

そうなると途端に今まで欲しかったものが

どーでもいい、いつでも手に入るものとなりました!

家に関してもそれは同じだと僕は考えていて

おそらく一番家が欲しいと思っているピークは

住宅ローンを組んで家を買い

鍵を手に入れて引っ越しをするぐらいまでしか

持たないと思っています

後は日々の生活に追われて

いつの間にかほしかった家は

日常生活の一部に取り込まれていき

高揚感は失われて生き

最後に確実に残るのは

35年間絶対に払い続けないといけないローンしかありません

そうなったときに後悔をしなければいいのですが

大抵の人はおそらくちょっとは後悔したりするんじゃないかと思います

ましては不動産というのは買って終わりではありません

持っているだけでマンションなら管理費や修繕費

一戸建てであったとしても固定資産税や

定期的な家の修繕というものもしなくてはなりません

建物は経年劣化をしてしまう以上毎年どんどん減価償却していきます…

買った時に3000万の住宅ローンを組んだにも関わらず

その住宅ローンを払い終わった後

果たして同じぐらいの価値を維持をしている家が

世の中にどれほどあるのでしょうか?

都心部等の一等地ならともかく

そこらのサラリーマンでも買えるような3000万程度の家です

そういった物件ですから、早く返済したとしても20年

ましては35年も経って同じぐらいの資産価値を維持できるとは

僕には到底思えません…

マンションに関しても築年数が経過するにつれて

管理費や修繕費も毎年値上げする傾向にありますし

これから日本自体という国が少子高齢化社会にますますなるため

おそらく今から35年後の世界なんて

そこらへんに空き家だらけなんて珍しくもなんともない状況になってると思うんですよね…

そういった時に思った値段で売れず、買った時よりもはるかに安い値段で

売りに出さざるを得ないとか

そういった状況になることは余裕であり得るわけです

僕は思うんですけど

老人になった際に住むとこなんてある程度の病院と近隣にスーパー等があれば

どーでもいいと思っています

ただでさえ、これから地方部などは過疎化が進みますので

家の値段なんて、驚くほど安くなると思うんですよね

今ですら500万~1000万も出せば

家なんてそこらにゴロゴロしていて

余裕で買えますからね…

それなのに、若い30代とかで35年縛りプレイを課して

投資などに回す金も作れなくなり

残ったのは土地代のみのボロボロになった家のみって

結構寂しくないですか?

それなら住宅ローンを組んでいる奴が

本来住宅に払っている分を投資に回して

圧倒的な資金を得た後で

30年後にめっちゃ安くなってる家を

キャッシュで一括で買った方が絶対にいいと思うんですけど

みんなはどう思いますか?

絶対にそっちの方が合理的だと思うんですけどね…

住宅ローンを組むよりもその金で投資しろ!そして金持ちになってから家を買え!

不動産は都心部の一等地なら価格が維持できる可能性が高いですが

大抵の場合は買ったときがほぼピークになります

ましては新築とか注文住宅等に関しては

鍵を開けて住居に侵入した瞬間に2割は価値が落ちるなんて余裕なわけです笑

不動産が不動産ではなく

人によっては負動産となってしまうことだって余裕であるわけですw

でも投資に関しては違います

高配当株や投資信託などを買うことにより

配当や複利でどんどん資産が増えていきます

ましては株が仮に値上がりすれば譲渡益も出るし

稼いだ金を新しい投資に使うのも自由です

投資した金額が状況に応じて数倍や10倍とかになることは

宝くじが当たるよりもはるかに可能性は高いですしね…

このように投資で得られる可能性というのは限りなく大きいですが

これが下手な不動産を買ってしまうと

本来その人にあったであろうチャンスが

住宅ローンの縛りで失われてしまうというのは

本当に大きなロスになってしまいます

自分はそう考えているので

資産形成期の20代~40代で住宅ローンを組むなんてことは

自らチャンスをつぶす言語道断な行為だと考えています!

自分はブログでは結構きつい口調で本音で話してますが

友人には、住宅ローンはやめた方がいいよ!

35年も会社辞めれなくなるから俺はやらねえわw

って感じで優しい口調で話したため

おそらく友人はこのまま住宅ローンを組むんじゃないかと思いますw

まあ友人の人生ですので、とやかく言えませんが

僕はマジでもったいねぇなって思ってますよ…

PS・住居手当や社宅がある会社ならその恩恵を最大限利用すべし

最近は住居手当がある会社や社宅がある会社などが増えてきました

大手ならまず住居手当がある会社は珍しくもないかと思います

また僕がやっていた期間工や派遣工でも家賃無料などは

全然余裕でやっているので

こうした特典が使える状況にあるのとないのでは

やっぱり雲泥の差になりますよね…

仮に社宅やこうして家賃無料で済む環境にいるのなら

その分そのまま金を貯めて

さっさと投資に回して期待値に賭けるのが

最速で底辺から抜け出せると思うんですよね…

それで底辺から抜け出した後で

高みの見物をしながらじっくりさらなる投資のチャンスを伺いながら

チャンスの時が来るのをひたすら待つんですよ

そっちの方が確実に数億倍速く金持ちになれますしねw

少なくてもそういったことを考慮すると

若くして住宅ローンを組むこと自体がそもそも

あり得ない愚行

だということはわかりそうですが

まあ現在進行形で家が欲しい人は

もうそんな外野の戯言などは聞く耳を持たないと思いますので

僕は今日もそんな彼らをそっと肯定して背中を押してあげるのみですw

というわけで今日は住宅ローンを組もうとか言ってる

愚行をしようとしている友人をネタにお話しさせていただきましたw

というわけで以上になります

それではまた!

タテヤマを見ればわかると思うが、とにかく貯金がしたいなら期間工がおススメだ!

満了金や皆勤手当て、入社祝い金そして寮費光熱費無料と貯金をするなら

まさに最強の環境なのが期間工という働き方なのだ

自分自身の強靭な意志さえあれば1年間で貯金を300万貯めることだって可能!

現にタテヤマも期間工で文無しから貯金を貯めて

今では余裕で1000万以上持っております

僕のようなゴミだとしても貯めようと意志があれば

絶対にお金が貯まるのが期間工なのです!

すべては自分次第、君も期間工で頑張って貯金を増やして人生を好転させてみませんか?

寮費光熱費無料だから、マジで余裕でお金貯まりますよ!

入社祝い金驚愕の55万支給!僕も8か月で260万貯金したスバル期間工!

トヨタ期間工入社祝い金40万!たった半年で200万貯金も可能!満了金もなんと300万以上もらえる!

↑現在応募できる期間工はこちらから↑

コメント Comments

コメント一覧

通りすがりの社畜A がコメント

2022年9月7日 4:17 AM

20歳の頃は同じ意見で、とりあえず、タテヤマさん定義のお金持ちには36才で到達したけど、不惑になった今は、家買っといて「も」良かったかな〜と、思ってます。(家買っとい「たら」良かったとまでは思わんですが…)

家だけじゃなく、お金も同じく手に入れた後だと「そんなもんか…」になるので、アセットアロケーションの分散のつもりで買っとくことに、そこまで否定的になる必要はないかと。

ある程度お金が貯まったら買う、あたりが正解な気がします。

日本語でおk(スパム対策)

トラックバックURL

https://teihen-kikankou-tateyama.com/mindset-31sai-hiseiki-shisan1600man-35nen-housing-loan-dorei-arienai/trackback/