将来的に金持ちになりたいなら、必須と言える【となりの億万長者】という本

皆さんはとなりの億万長者という本を読んだことがあるでしょうか?

将来的に資産形成を目指す人にとって

この本は非常に有名な本であるため

読んだことはないけど名前だけは知っているという方も多いでしょうし

僕自身、この本に関しては自分の貯金額が500万ぐらいだった28歳ぐらいの時に

この本を読みました!

読んだときはかなり多くの事をこの本から学びましたし

読んだ当時は僕も節約を頑張り初めてようやくまともな貯金ができ始めてきた時で

貯金をするという行為が楽しかったんですが…

今では貯金がある程度貯まったゆえに、当時の熱意は薄れてしまって

すっかりとダメおじさんに舞い戻ってしまったわけですが…

で……なんで今回この話をしようかと思ったかと言いますと

一度読んだ本ですので本棚の片隅に置いたままにしておいて

数年ぐらい全く見なかったんですが

最近本棚の整理をしていたところ、この本を久しぶりに発見いたしましたので

暇だったので懐かしいと思ってまた読み直したんですね

そしたら以前に読んでから数年の時間が経っていたんで

色々と新しい発見や忘れていた部分もありまして

かなり新鮮な気持ちで知識の再勉強ができましたので

今回はせっかくですので、久しぶりに読んだ

となりの億万長者について今の自分が個人的に感じた点をこうして

ブログに記しておきたいと思います!

職歴なしの無能のゴミでも一年で貯金300万作れる!トヨタ期間工入社祝い金がなんと60万!たった半年で200万貯金も可能!満了金もなんと300万以上もらえるよ!

自分が同階級の平均的な人と比べて金持ちか貧乏かを判断する目安

基本的にお金持ちは皆さんが普段イメージをしているのと違い

散財浪費をして贅沢の限りを尽くしているか?と言われますと

現実には全く違っていて

基本的には倹約倹約倹約の生活をし

普段の生活を実収入よりもはるかに低い生活をすることに慣れきっているから

だからこそお金持ちであり続けられるわけですが…

これについてはすでに節約癖が身についている人にとっては

ごく当たり前の考えでして、僕のブログを読んでいる方にとっては

今更いうべき話でもないのですが

個人的に久しぶりにこの本を読んだ中で

個人的に「ん?」って思ったことがありまして

それは…作中に自分が同階級の人たちと比べて

自身の資産がちゃんと築き上がっているだろうか?ということがわかる

明確な判断基準がありまして

この判断基準というものが個人的になるほどなって思ったわけなんですね…

これは作中何度も出てくるわけですが

その判断基準というものが

(年齢×税引き前の年収)÷10=

というものでして

これを計算して出てくる数字が「期待資産額」と言い

その年収及び年齢に応じてその期待資産額ぐらい持っていれば

まあ大まかにではありますが、しっかりと資産形成ができているという判断基準となります

そしてその期待資産額から上に現状の自分の資産が2倍以上離れているようでしたら

「蓄財優等生」と言い

同階級の人々に比べて極めて優秀に資産形成ができているという判断基準となり

逆に期待資産額から50%を下回るようでしたら

「蓄財劣等生」と言い

同階級の人と比べると、資産形成があんまりうまく言っていないという判断基準となります

例で言いますと

30歳で年収500万の人がいましたら

この人の期待資産額は

(30歳×年収500万)÷10ですので

1500万となり

期待資産額が1500万となり

蓄財優等生を名乗るなら30歳時点で3000万以上の資産が必要となり

逆に30歳時点で750万以下でしたら蓄財劣等生ということになります

これについて思うのは、ぶっちゃけほとんどの人は

蓄財劣等生に当てはまるのではないか?と思ってしまいました

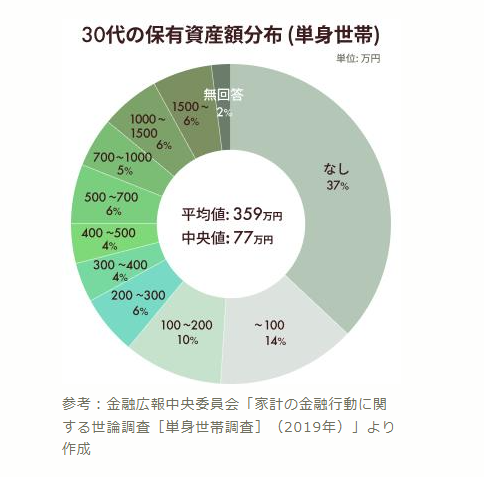

なぜかと申しますとネットに適当に転がっている

このような世間的な平均貯金額を見てみても

資産形成を頑張っている人たちの視点から見てしまうと

あまりにも平均貯金額というものは低すぎる次元ですし

中央値に至ってはひどすぎるといわざるを得ないぐらいの惨状です

別にこれは馬鹿にしているわけではありませんが

一般的な視点から見ると、平均貯金額というものすら多いと思ってしまう人も

多いかもしれませんが

これを資産形成を頑張っている人の目線から見ますと

こうしたネットに転がっている平均資産額の分布というものは

はっきり言って少なすぎる基準と言えてしまうんですよ…

正直少なすぎてネタなんじゃないかな?思ってしまうぐらいです

例えば30代を例として計算してみてもわかりますが

30代と言いますと30歳から39歳と結構幅が広いんですが

仮に30歳として計算してみると

正直そこらのフリーターとか派遣とかニートとかを除いた

平均的な30歳の年収としては大体400万はどうやってもあるでしょうし

それで考えてみても

(30歳×年収400万)÷10=1200万ですので

蓄財優等生を名乗るのは2400万というかなり多い金額が必要ですし

蓄財劣等生ですら1200万÷2=600万になりますからね

しかし現実世界で見てみると

蓄財劣等生基準の600万という資産ですら…

30歳で資産額600万と言うのは世間の常識で考えてみてもむしろ上位と言いますか

30歳どころか39歳までも含んだ30代全体で見た平均値より普通に多いですし

資産を保有すると自分で自負しているであろう

金融資産保有世帯で、ようやく大体600万ぐらいですので

30歳時点で資産600万というものは

となりの億万長者基準では大体蓄財劣等生扱いをされてはしまいますが

世間の一般常識レベルでの話では

平均よりも上であると言えてしまうのです

これを踏まえますと

このとなりの億万長者に出てくる計算式において

大部分の人たちは蓄財劣等生になってしまうでしょうし

むしろ期待資産額を持っている人の方が希少であり

蓄財優等生になるためのハードルはめちゃくちゃ高い基準であるものだと

いうことがわかるでしょう!

フリーターのゴミでも半年で誰でも貯金200万マジで可能!アイシン期間工の応募はこちらから

金融資産の定義とは!そもそも金融資産として計上していいものは何か?

貯金額とか資産額と聞いてどこまでのものを計上して

自身の資産として計上するのか?出典により結構あいまいなものですが

一応ここでの金融資産及び期待資産額というものに計上していいものは

一般的に見ると、預貯金(通帳に入っている現金)

投資信託や有価証券や現物資産(金など)

すぐに現金化ができるものであり

それなら不動産などのすぐに現金化できないものは

こうした金融資産に入れるのか?と疑問に思われる方もいらっしゃるかと思いますが

こうした金融資産してのカウントでは

このようなすぐに現金化できない

不動産も金融資産として含めて計上してもよいものだと考えられております

ただ不動産に関してはすぐに現金化ができるのかと言いますと

かなりタイムラグが生じるものですので

ここでの金融資産としての計上方法としては

現状の不動産及び土地の世間の評価額

(現在の相場で今同じような物件がどのぐらいの値段で市場で取引されているか?)

から現状の住宅ローンを差し引いて出てきた金額になり

例えば住宅ローンが残債務1500万で

現状の物件の相場が大体2000万だとすると

この物件で考える資産計上の仕方としては

物件の現在の評価額2000万ー住宅ローンの残債務1500万=500万となり

この500万円を不動産分の金融資産として総資産としてカウントしてよいという計算になります

住宅ローンはとどのつまり借金ですので

住宅ローンをすべて返し終わって

それで初めて不動産そのままの評価額を資産に計上していいという考え方になるわけですね…

住宅ローンが残っている限り、不動産の評価額にローン分の債務を引いて

考えなくてはならないというわけです

よって不動産投資などをしてローンを思いっきり借りている人などは

名目上の資産は多いかもしれませんがこうした住宅ローンの債務で結局

マイナスになるため、真の資産とはカウントできないということになりますね…

それら等をすべて含んで考えたものをここでいう

金融資産としてカウントするようなのでご注意を願います

まあそうして考えてしまいますと

そもそもの話、一般的に住宅ローンを組んでいる時点で

大幅な残債務が残っているでしょうから

普通に30歳超えて結婚して住宅ローンを組んでいるような

俗にいう普通の人と言われている人種の大部分の人は

ほぼ100%蓄財劣等生となってしまうでしょうから

いかにこの本で上げられている期待資産額というものが

一般的にみてハードルが高いものだということがわかるでしょう…

債務等がないか…もしくは限りなく少なく

純粋な金融資産で蓄財優等生になるというのは、本当にごく限られた人たちしか

達成できない領域である

そういったことがわかりますね…

このとなりの億万長者の期待資産額の判断基準は20代は明らかに不利である

まあこの期待資産額の式自体も一種の基準というものにすぎないものですので

明確にこの年齢でこの年収でこのぐらいの資産の持ってないと話にならないというものではないですが

まあ計算してみても明らかですが

これは20代に関してはほとんど参考にはなりませんよね…

なぜかといいますと20歳で年収300万の人で計算してもわかる通り

これによると20歳で年収300万であったとしても

期待資産額は600万になってしまいますし

期待資産額が600万という時点で

300万すら持ってないと蓄財劣等生扱いをされてしまいますからね

リアルな話、20歳で資産300万もあれば、明らかに世間的には上位になってしまいますし

蓄財優等生基準である1200万なんて

そもそも20歳の時点で持ってるなんて

若くして遺産相続をした人とか、宝くじが当たったとか

芸能人やスポーツ選手とかで

家が超金持ちのボンボンとかそういったごく一部の人たちしか当てはまらないものでしょう

多くの人はまだ大学生とかで働いていない時期になりますので

自分の年齢があまりにも若いとこの計算式はあてにすることができません

というわけで20代

特に20代前半の人たちに関しては参考程度にしかならない

この蓄財優等生の式なんですが

個人的にはこの計算式は30代前半以降に関しては

わりかし明確な判断基準になるなと思っています

理由としては一般的に資産形成をしたいとか

自分が将来セミリタイアやfireなどをしたいから

資産形成を目論み、本気で取り組み始める人たちが多いのは

大体30歳を過ぎてからですし

30歳を過ぎていれば社会に出て働き始めてから平均的に数年以上が経過していることから

自分の年収が大体このぐらいで

会社でずっとこのまま働いていけば大体このぐらいの年齢や

階級の時は年収がこのぐらいで~~~とか

大まかな判断基準ができるようになっているからです

よって個人的にこの期待資産額の式に関しては

住宅ローンなどを考慮して考えてみても

資産形成を目指すという人たちの視点から見れば

30代前半ぐらいから割と良好な判断基準に足ると思いました!

未経験でもいきなり年収500万以上可能!期間工の待遇がすごすぎる件!

蓄財優等生になるためのハードルは思っている以上に険しい

蓄財優等生になるためには

先ほども記載した通り

年齢×年収÷10=

で出た数字に対し×2をした数字を上回る必要があるわけですが

この数字というものを上回るというのは一般的に考えると

実に至難の業だといえるでしょう

例えば僕の例で考えてみましても

自分は年齢が現時点では32歳ですので

32歳×年収は大体400万程度÷10=12800000円となり

期待資産額の時点で1280万なのですから

蓄財優等生となるためには実に2560万の資産が必要になるわけです

ですが僕自身の現資産はブログでも記載をしてはおりますが

株が暴落して死亡か?32歳底辺派遣社員9月現在の資産状況をお話いたします!いい年して子供部屋おじさんなんて恥ずかしくてしょうがないよおぉ…

ポケカなども全てをひっくるめても2100~2200万あるかないか?程度ですので

偉そうに記事を書いている僕ですが

現時点の僕では蓄財優等生にすらなれていないということになるのです

一応僕の話をする限りは

僕自身は26歳で貯金の大切さに気が付いて

この6年間自分なりにではありますが

節約や投資などをある程度本気でやってきて

世間一般的には十分資産形成に関しては頑張ってきた感はありましたが

僕は期間工で貯金なしのゴミから21か月で貯金700万作りました!

その自分をもってしてもなお

未だに蓄財優等生になれないぐらい

この蓄財優等生の壁は非常に厚いというわけになるんですね

で…個人的に思ったのは

おそらくこの蓄財優等生の基準をその年齢やその年収の時点で

仮に超えることができることができれば

おそらく世間一般的にごく普通の生活をして

普通に生きていくというレベルで物事を考えるならば

もはや十分すぎるほど金持ちと言える

非常に豊かな水準だと言えるんじゃないか?って思ったんですね…

なぜなら蓄財劣等生である1280万÷2である640万の時点で考えてみても

世間の平均的な32歳で年収400万の男という水準で見ても

640万あれば、それでも明らかに持っているといえる方ですし

期待資産額の1280万の時点では確実にすでに上位10%程度には絶対位置するでしょうし

蓄財優等生基準の2560万では確実にこの年齢でこの年収で考慮するならば

上位1~3%レベルには絶対に入ってくるでしょうから…

こういったことを考慮いたしますと

億万長者を目指すというのはもちろんですが

それよりもまずはこうした蓄財優等生基準を目指すというのは

本当に明確な指標になりえるなって思えましたね

蓄財優等生基準を満たすことができれば

その年齢、その年収で考慮する限り

確実に自分はお金持ちであるといえるでしょうから!

蓄財優等生を目指す過程で、どうやっても勝手に金持ちになってしまう

さらに言いますと、蓄財優等生の壁を壊すためには

普通にやる限りは節約、そして倹約、そして投資の力は必要不可欠であります

つまり正直な話を言いますと

蓄財優等生を超えた時点で世間一般基準的には金持ちであるといえるわけですが

そもそもの話、蓄財優等生を目指す過程で

そうした節約や倹約や投資の力が勝手に身についているでしょうから

ぶっちゃけた話、そういった基準を目指している時点で

どうやってもいずれ金持ちになってしまうとも言えてしまうというわけですね

金持ちになりたいとか豊かになりたいと誰もが思っているでしょうが

その実、そういったものを目指す過程で別に資産一億以上というような

誰もが思うような明確な億万長者にならなくても

周りとの相対的な判断基準で自分が知らないうちに

気が付いたら勝手にお金持ちと思うような基準になっているだろうというわけです

億万長者は一般的には一朝一夕でなれるものではなく、日々の節約や積み重ねが重要であり

10年ぐらい先の未来を見据えて目指すものとよく言われますが

こうした明確な数字で物事を考えてみると

実にわかりやすいと思いましたね

金持ちがなぜ金持ちになれたのか?

なぜ金持ちと言えるのか?

こうした明確な基準があると非常にわかりやすいです

僕もいまだに蓄財優等生にはなれてませんし

将来的には当然金持ちを目指したい訳ですが

そのためには、まずは蓄財優等生を目指さなくてはならないということがわかり

久しぶりにこの本を読み直してみて、明確な判断基準ができてよかったなって思いましたね

金持ちになるためにはやはり【守り】を鉄壁にするのが一番である

というわけでやっぱりというわけですが

本を読み直してみて改めて実感するのは

金持ちになる一番の近道はやはり「守り」にあるわけなんですよ

金は働けばある程度は誰でも稼げるわけですが

無駄なことをしてしまうとすぐになくなってしまうわけです

いかにして無駄なことに金を使わずに

そして稼いだ金を生かす使い方をするかが

将来的に自分が蓄財優等生になれるか?

金持ちになれるか?という分かれ道になるわけです

人は基本的に見てくれや肩書などでその人を判断するわけですが

金持ちになるような人は一般的にそういった見てくれや肩書などは

どうでもいいと思っています

見てくれをよくしたところや肩書がどうであろうと

結局そういったものは承認欲求を満たすだけのくだらないものであり

将来的に金持ちになれるか?否か?ということには一切関係がないのです

高級時計、高級ブランド、海外旅行、豪華な車、豪華な家

そういったものは一時的な成金的なもので

自己承認欲求しか満たせず、今は金持ちであったとしても

その実、ずっと金持ちでい続けられるのか?という保障も何一つないからです

ぶっちゃけ実のところ、その人の年齢や年収ベースで考えると

めっちゃいい車乗ってて、めっちゃいい家住んでて

いい飯を毎日にように食っていたとして

見てくれはめっちゃ金持ちであったとしても実は蓄財劣等生であった!

な~んてことは余裕であり得るわけですからね!

それよりも金持ちを目指す人にとっては

日々の生活を何不自由なく楽しく平和に過ごせるか否かの方が

はるかに重要なことであり

そういったこと

つまり…自分というものを自分で管理ができるからこそ

すでに蓄財優等生だからこそ!

金持ちで居続けられ豊かな楽しい生活を送り続けることができるというわけです

僕自身、この6年間現実に守りを常に意識をして資産形成をしてきました!

そして久しぶりにこの本を読み直してみて

また基本中の基本を思い出すことができました!

これからもこの基本を忠実に守っていき

引き続き資産形成に励み

将来絶対に金持ちになりたいと思います!

まずは蓄財優等生の基準を確実に超えていきたいですね!

というわけで今回は

【となりの億万長者】現在の自分が金持ちか否かがわかる

【期待資産額】【蓄財優等生】のハードルが思っている以上に高いと思った件!

ということで…

となりの億万長者を久しぶりに見て個人的に思ったお話でした!

タテヤマを見ればわかると思うが、とにかく効率的に貯金がしたいなら期間工がおススメだ!

僕が適当に仕事がだるくなったからニートしたいとかほざけるのも

全ては貯金が余裕すぎるほどあるからに他ならない!

たった半年で誰でも貯金200万マジで可能!アイシン期間工の応募はこちらから

入社祝い金驚愕の55万支給!僕も8か月で260万貯金したスバル期間工!

トヨタ期間工入社祝い金がなんと60万!たった半年で200万貯金も可能!満了金もなんと300万以上もらえる!

見ての通り、満了金や皆勤手当て、入社祝い金そして寮費光熱費無料と

貯金をするならまさに最強の環境なのが期間工という働き方なのだ

僕は事実として、おそらくもう二度とそこらのアルバイトをすることはないでしょう

効率が違いすぎるし、そこらのバイトでチマチマやってるなら

さっさと覚悟を決めて行った方が圧倒的にショートカットできることを知っているからです

自分自身の強靭な意志さえあれば1年間で貯金を300万貯めることだって可能!

現にタテヤマも期間工で21か月で700万以上貯めて人生逆転しました!

現在では期間工で貯めたお金を元手にして、いろいろ勉強し

さらに知識をつけて将来に向けて成功できるように頑張っています

これも頑張って期間工で貯めた元手があったからこそです

元手があるというのは非常に有利であり

手元に生活に全く困らないお金があるというのが

精神的にも非常に強力な安定剤になります

私が過去に日雇い派遣で苦しんでいたように

バイトで毎月生きているだけで精一杯みたいな状態では精神的に満たされることも100%ありません

まず最底限度の金を貯めて精神を安定させてから、すべてが始まるのです

貯めようと意志があれば絶対にお金が貯まるのが期間工なのです!

すべては自分次第、あなたも期間工で頑張って行動するための…

色々とチャレンジするためのタネ銭となる貯金を増やし

まず安心を手にいれてその上で人生を好転させてみないか?

↓寮費光熱費無料たった半年で100万円以上の貯金は本当に当たり前、期間工の応募はこちらから!↓

たった半年で誰でも貯金200万マジで可能!アイシン期間工の応募はこちらから

入社祝い金驚愕の55万支給!僕も8か月で260万貯金したスバル期間工!

トヨタ期間工入社祝い金がなんと60万!たった半年で200万貯金も可能!満了金もなんと300万以上もらえる!

↑現在応募できる期間工はこちらから↑

コメント Comments

コメント一覧

コメントはありません。

日本語でおk(スパム対策)

トラックバックURL

https://teihen-kikankou-tateyama.com/kikankou-blog-tonarino-okumantyoujya-tikuzaiyuutousei-kitaishisangaku-kanemoti-binbou/trackback/