資産形成をする際に絶対に考えなくてはいけないコアサテライト戦略とは!

どうも40歳までに資産3000万でセミリタイアを目指している

元期間工の負け組派遣社員です

今回は資産形成をする際において

絶対に個人個人が考えないといけない

コアサテライト戦略について話していこうかなって思います

とりあえず資産運用とかしたことがない人は

コアサテライト戦略って何ぞや?って思うかと思いますので

まあ簡単に説明すると

資産形成をする際において

何も投資等をせずに

ただひたすら現金だけで持っているだけっていう人は

結構少ないと思うんですよね

もちろん貯金を毎月していくというのは

ものすごく好ましいことなのですが

僕も昔、底辺から這い上がっていく過程で

期間工で一生懸命貯金をしてきて実感しているんですが

貯金っていうのはある程度の段階までは有効な手段となるのですが

ある程度の段階を超えてしまうと、あまり効果が実感できなくなります

よって、より効率的に資金を増やしていきたいと

思ったときに基本的には投資という方法を取っていくようになるのですが

いざ投資をして資産運用をしていきたい!って思ったときに

どのようにして資金を運用していけばいいのか?

初心者の人とかは特に悩むと思うんですよね…

僕も初心者から投資を勉強し始めた身でしたので

最初は自分の資産をどうやって運用していけばいいのか

全くわかりませんでした…

で、コアサテライト戦略とは

自分の今持っている全資産のうち

どういった指標や割合でもって、それらの資産の運用をしていくか?

ということを明確に自分の中で決めていき

その指標や割合に沿って資産運用をしていきましょうね!

ということを言ってるわけなんですよ!

まあ当然、人によって

この取るべき戦術が変わってくるわけなんですが

今回はこれについて

ガチで40歳までに資産3000万を目指しセミリタイアを目指している

現時点の僕が想定しているコアサテライト戦略について

簡単ですが話そうと思います!

僕個人が考える個人的な理想のポートフォリオ配分はどういったものだろう?

という話になりますので

一見すると便所の落書きみたいな記事になってしまいますが

お付き合いしていただければと思います!

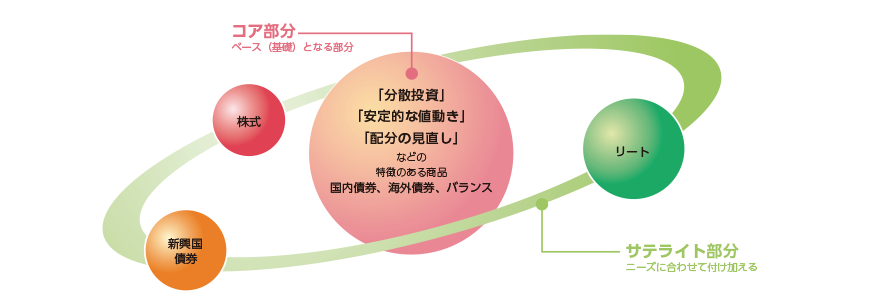

コアサテライト戦略は現在の自分の年齢によってとるべき戦法が変わる!

コアサテライトのうち

コアの部分が何を表しているかというと

つまり核となる部分のことを示しており

その人の資産の中で中核となるべき部分のことを言っております

逆にサテライト部分というのは

簡単に言えば

コアではないですが

それに付随するもの

コアの部分をさらに助ける可能性となるもの

コアとは別途で大きなリターンを得る期待値のあるもの

つまり守りではなく攻めの姿勢を取れる資産

単純にそういったイメージでとらえていただければ結構です!

で…資産運用をする際のコアサテライト戦略の考え方なのですが

単純に当たり前ですが

年齢が若くなれば若くなるほどリスクを持った投資というのが

年配の方よりできるようになります

これは皆さんが簡単にイメージできるかと思います

なぜなら若い人は年配の人よりも

労働や時間によって多少の失敗をしてもリカバリーが利くからです

逆に年配の方はもう資産運用に充てる時間や

労働をして資金を稼ぐための時間が若い方に比べて少ないため

当然若い方に比べてリスクを取らない運用をする必要があるわけです

で…そう考えますと当然若者の方が

コア部分の投資比率を引き下げてサテライト部分の投資比率を引きあげる

そういった戦略をとるのが好ましくなりますし

逆に、あまりリスクを取れない年配の方は

もう時間がなくリカバリーが利きづらくなっているがゆえに

失敗をすることができません!

ゆえにコア部分の投資比率を高めて、サテライト部分の投資比率を引き下げる

そういった戦略を基本的に取ることになります!

でもってコアの部分の投資というのは

基本的に堅いもので運用をしていくということを示しています

ここでいう堅いものというのは

つまり値動きが少ないもの、値動きが緩いものという意味で考えます

一般的にリスクが取れない年配の方が

資産運用をする際に一番にあげることとしては

リカバリーが若い人に比べて効きにくい以上

損をするということが最も恐ろしいことになると思うのです

なぜなら補填がやりにくいから、リスクを積極的に取っていって

仮に失敗してしまったらエライことになってしまうからです!

ゆえにリスクを取って勝負に行きにくくなる以上

年配の方はこのコアの部分である

堅い投資商品の割合を増やすのです!

イメージとしては債権だったり長期国債だったり

全世界株式などのインデックス投資などが挙げられます

場合によっては一部の資産をあえて

現金で持ってるというケースもあるかと思います

そして値動きが激しいサテライト部分になる

投資商品の割合を抑えることにより

投資をしているにも関わらず

値動きがかなり緩やかになり

日々の値動きに一喜一憂をしなくなる

余裕をもった生活を送ることできるようになるのです!

若者の場合は逆で

若ければ若いほど、コアの固い部分を少なくし

一発逆転などの値動きが激しい投資商品を

自分の資産運用に多く取り入れることが

良いことと基本的にはされています

例として

レバレッジを利かせた投資信託や

仮想通貨、個別株やFXなどが挙げられます

これらの投資商品は

値動きが非常に激しいため

若者こそ投資対象に入れるべきものになるかと思います!

では…ようやく本題に入りますがw

僕のように40歳までにセミリタイアを目指し

その後fireを目指している場合

一体今後どのようなコアサテライト戦略を

取っていけばいいのでしょうか?

現時点の僕自身の考えは以下のようになります!

正直40歳資産3000万でセミリタイアならコアサテライト戦略とか必要ない!

ぶっちゃけますと、現状の僕が目標としている

40歳で資産3000万でセミリタイアという目標なら

コアサテライト戦略なんて考える必要すらなく

脳死で達成をすることは余裕です

理由としては全世界株式や米国株のs&p500の投資信託を

ひたすら月20万ずつ10年積み立てをするだけで

ほぼ確実に10年で3000万の資産形成はできてしまうからです

米国株の歴史を過去さかのぼってみても

すでに長年の歴史が証明しているため

よっぽどのことがない限り99%ぐらいの確率で

これに関しては達成できると考えております

私自身も正直この目標に関しては

あくまでも本当に最低の最低で達成しなくてはならない最低目標で

考えているため

まさか本当に自分が40歳になった時点で

資産3000万に到達していないということは

さすがにないかな?と考えているため

これに関してはコアサテライト戦略も糞もないんですが笑

今回はこの3000万の話ではなく

どうしたら自分が40歳になるときに

今から約10年間あまり

資産運用をしていった場合

この10年間のリターンを最大化できるのだろうか?

ということを考えるために

自分がやるべきコアサテライト戦略を

しっかりと今からでも

考えていかないといけないという話なんですよ!

で…私なりに考えたコアサテライト戦略は以下のようになりました!

将来近いうちに自分の資産配分が

どうにかして

こんな感じのポートフォリオを組んでいけるように

これから資産運用をしていこうと考えています!

コア・サテライト=8対2計画!

私がこの10年において

リターンを最大限にできる資産配分は

コアの部分の資産を8

そしてサテライトの部分の資産を2で

運用をしていくのが最も効率的ではないか?

と個人的には考えました!

コアとなる部分の資産はズバリ

現金とこれからもひたすら積み立てをしていく投資信託を考えています

私はこれまで当期間工ブログでは死ぬほど貯金貯金と

とりあえず貯金をすれば間違いない

最低限度の貯金をためることが最優先と

貯金のすばらしさについてひたすら説いてきましたが

実際に期間工での労働貯金のみで700万貯めて

そこから資産運用など実際にいろいろとやってきて

実感したのですが

期間工は間違いなく底辺が最も効率的に貯金を増やせる働き方である

正直なところ、現金として700万とか持っていても

普通に生活をしている限り

ここまでお金を使うことってまずありませんw

大抵は現金を使うケースというのは小銭を使うケースばかりで

一気に100万とかそういった大金を現金として使うケースなんて

車を買うとか、家を買うとかそういったことをしない限り

実生活ではまずありません

大抵月30万もあれば、どんなイレギュラーなことがあっても

何とかなることが多いですw

私自身、貯金命でここまで頑張ってきて今更なんですが

貯金に関してはある程度の基準を超えさえしてしまえば

後はそこまで意味を持たなくなり

最低限の現金として手元にある程度残しさえすれば

貯金として現金として持っているよりかは

他の投資商品などに変えた方が

最終的なトータルリターンは間違いなく上になると思います!

もちろん最低1年は何もしなくても生活できるキャッシュは

最低限所持するのは当然ですよ

もしもの時に備えて、すぐに現金が必要になった時に

即対応が取れるように、最低限のお金自体は

いつでも用意自体はしておかないとなりません

ですがそうはいっても、そんなにすぐに現金が

必要になるような自体が起こること自体が少ないですので

とりあえず100万~300万ぐらいのキャッシュを

手元にさえ常に残してさえいれば

それ以上のお金を無理に眠らせておくのは

正直あまり意味がないことだなと感じるようになりました!

(あえて相場が下振れたときなどに一気に投資商品を買うためにキャッシュ比率を高めているとかの理由があれば、現金としてひたすら持ってるのもありだと思いますが)

また私が現在進行形で運用している

これからの資産形成の基本となるNISA口座で運用している

全世界株式インデックスファンドやそしてs&p500にしても

おそらくNISAに関しては私の考えとしては

NISAは積み立てNISAではない通常のNISAであったとしても

今後もずっと非課税で運用できるんじゃないか?って個人的には思っています

理由としては政府がタンス預金よりも投資を推奨しているからですので

みすみすNISAに入っている人の不利益になるようなことを

政府がするとは考えにくいからです…

そもそもNISAといえども、世の中を見れば

投資をしている人の方がまだまだ圧倒的に少ないですから

世間的に見ればNISAで運用をしているだけでも

希少ですからね

そして個人的に特定口座でも運用をしている

全世界株式インデックスファンド及び

s&p500、そしてナスダック100総合指数

これら(現金及びNISA及び特定口座の3つ)

を私の中でコアの部分の資産であると考えて

自分の総資産の中でこれらの資産額が

最終的に約8割となるように調整をし

そしてサテライト部分に

レバナスや仮想通貨やレバレッジを利かせた投資信託やreitなど

値動きが激しい投資商品をメインに組んでいき

それらが最終的に

総資産の約2割程度になるように組み込んでいこうと思っています!

本来ならコアの部分にある

当面の生活費となる現金1年分及び

全世界インデックスファンドやs&p500やナスダック100で

資産の10割としても全然良いかと思うのですが

これがもし仮に僕が今現在45歳とかだったら

こういった資産配分で考えていたでしょうが

目標としている時の年齢が40歳と

まだ年齢的にも多少リカバリーが利く年齢であるため

むしろこの状況ならサテライト部分として

多少は値動きが激しい投資商品を組み込んでも大丈夫だろうし

おそらくですが

サテライト部分に多少こういった投資商品を組み込むことにより

よりリターンが増す期待値が上がるんじゃないかと思って

とりあえずこういった資産配分になるように

今後は調整しながら投資をしていこうと思っています!

サテライト部分に考えてる

仮想通貨やレバナスなどは

コア部分の資産に比べて

値段の浮き沈みがものすごく激しいですが

爆発した時の威力もとてつもないものとなりますので

そういったもし爆発した時に

何も所持をしてなくて恩恵を受けられないという

事態は避けたいですので、とにかく少額でも持っていたいという

考えから来ております!

とりあえず現状の総資産が約1500万であることを考慮しますと

今後労働や副業や投資などを駆使して

金額的には変動をしてはしまいますが

現時点では最終的に

現金として1年程度生活できるお金として150万

そして全世界株式インデックスに375万

s&p500に375万

ナスダック100総合指数に300万

これで合計が1200万となり

これがコア部分

でサテライト部分としては

レバナスや仮想通貨などが

合計で300万ぐらいになる

大まかにはこんな感じの割合の資産配分になるように

今後調整しながらやっていこうと思っています

僕の現資産だと現金比率が高すぎるポートフォリオである!

僕の現時点の総資産の配分を見ますと

現時点では約1500万の資産に対し

現金比率がいまだに1000万を超えていて

株式等の比率がまだ420万程度で

しかもコアの部分の株式も370万程度

サテライト部分に関しても50万程度しか

突っ込んでいないため

米国株大暴落!絶望!含み損が!投資信託壊滅!レバナス大損!ナスダック崩壊!2022年5月時点の30歳底辺派遣社員の総資産公開するよ!

まだまだ自分が将来目指すべき

資産配分とは全く違っているため

タイミングを見計らい

自分なりに最適なタイミングで

目標とする資産配分に

徐々に近づけていけたらなと考えています

おそらくこの資産構成で行けば

期待値的には40歳で3000万どころか

もっと上振れも十分に狙えるでしょうし

場合によってはもしかして

それだけでセミリタイアではなくfireすら狙えると想定しています!

そして実際に40歳を超えた後に考えてるコアサテライト戦略は

現時点ではこういった配分で行こうと考えております!

セミリタイア及びFire達成後の40歳以降に考えているコアサテライト戦略

ずばりすでにセミリタイア及びFIREをしているとのことから

この時点では私の資産が3000万以上は

おそらく最低でもあるだろうという話になりますから

イメージとしてはサテライト部分であった

レバナスや仮想通貨やレバレッジ投信などの投資商品は

一度状況に応じて売却するかと思います

40歳時点でこのサテライト部分の投資商品が

どのぐらい上振れ、下振れをしているのか?わかりませんが

仮に下振れをしていたとしたら放置

上振れをしていたら資産状況に応じて利確をして

どっちにしろ現在所持している

サテライト部分の投資配分を減らそうと思います!

そして30歳の時にイメージしていた

コア:サテライトの投資比率8:2

というのを

9:1

ないしは19:1、もしくは10:0

ぐらいの比率でかなり堅く運用をしていこうと思っています

またコアの部分の投資比率も

現時点で考えている投資比率である

現金:全世界:s&p500:ナスダックが4:15:15:10

という投資比率ではなく

おそらく

現金:全世界:s&p500:債権という構成比率に変化させて

配分も現金が1割程度で

残りを株式と債券が大まかに3:1の割合で

運用をするんではないかと考えております

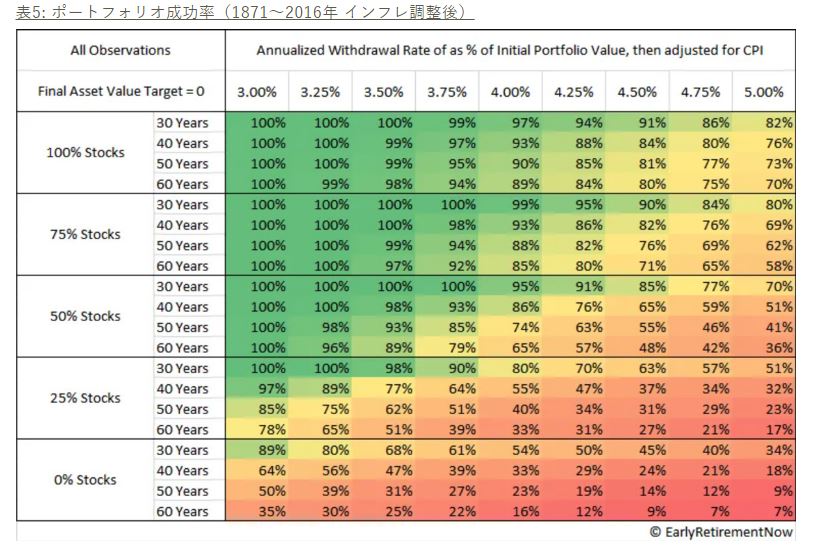

基本的にセミリタイア及びFire達成後は4%ルールに沿って

生活を心がけていかなくてはいけなくなるため

無理でも無謀でもなんでもない!40歳資産3000万でセミリタイア(FIRE)を目指すという私の計画についてお話しします!期間工などの非正規雇用でもセミリタイアは十分可能である!

投資をする際の運用比率で

最も効率的な株式及び債権の比率3対1で運用が

もっとも資産が長続きするという

トリニティスタディの統計がありますし

また相場が仮に下振れをしてしまった場合の

現金クッションとして

何も仕事をしなくても2年ぐらい

なんとかなるお金を手元に残しておけば

どうにでもなると考えているからです

イメージとして3000万の資産で考えれば

現金として300万程度

株式及び債権に2700万程度入れるという感じですね

実際は40歳時点でおそらくもっとあると思いますので

その場合は、この金額が上がるだけ

そういった感じになると思っています!

現在30歳時点でコア部分の資産が約370万程度と

雑魚な僕ですが

この程度であったとしても

日々の資産の変動が10万は余裕で毎日変動いたしますので

これが10年後とかで数千万とかの運用になると

単純に日々100万とか余裕で動くということになりますので

メンタルがどうか?という話になりますが

歴史が証明している通り

多くの場合ではFIRE後に4%ルールに乗っておいて

生活をしているだけで

中央値ベースで考えても

最終的には資産が数倍に増えているという裏付けがあることから

(中央値ベースでも資産が約8倍に増えるというデータがある!)

おそらく僕が考えている

このコアサテライト戦力で行けば

セミリタイア及びFIRE後の生活に関しても

何も問題はないかと考えております!

とりあえず今やるべきことは株式の比率を上げないといけない!

と…一応自分の将来のコアサテライト戦略として

便所の落書きを書いてきたわけですが

とりあえず現在の自分がやるべきこととして

現金比率があまりにも高いという点と

株式の比率があまりにも低いという点がありますので

勇気を出して、これからはもっと株式を買っていかないと

いけないという話になります

幸い今はリセッション入りをするかもしれない

景気後退をするかもしれない

米国株は今後もう終わりかもしれないと

世間ではそういった雰囲気になりつつあります!

現状、世間での投資に対するイメージは最悪ですので

むしろ株式の比率を高め始める段階である

僕にとっては非常に好ましい投資環境になってきているといえます

そもそもこういった時に投資をしないで

一体いつ投資をするのか?

投資で勝つためには

みんなが狼狽して値段が安くなっているときに買って

みんなが楽観して値段が高騰しているときに売るというのは

基本中の基本となります!

僕自身過去にコロナショックの時にも同じ風に

ひたすら2番底を狙っていましたが

結果的に2番底は来ないで相場は上に跳ね上がっていってしまいました…

そして世間が投資に対して億劫になっている

相場が怖い、そういった状況であっても

頑張って投資をした人は

数年後には大きなリターンを得ているケースが非常に多い!

過去の株式市場の歴史を見てもそれは明らかですので

タイミングを見計らい

買い増しだと思ったら、勇気を出して買っていく

こうして徐々に株式の比率を上げていき

いつか最終的に自分が理想としている

資産配分ぐらいに近づけれればと思っています

最も…月20万の投資信託の積み立て投資は最低として

さらに買い増しをしていくという話ですが…

相場の底は誰にも読むことができない以上

自分がチャンスだと思ったタイミングで

自分なりに安いタイミングで仕込んで

数年後の大きなリターンを夢見て

投資を継続していきたいと思います!

というわけで今回は便所の落書きである

セミリタイアやFIREなどの資産形成をする際に大切なコアサテライト戦略とは!

40歳までにセミリタイアを目指している私が考えている戦略をお話いたします

ということで妄想させていただきました!

若くしてセミリタイアをしたいとか

僕に近い考えを持つ人は参考になれば幸いです!

入社祝い金驚愕の55万支給!僕も8か月で260万貯金したスバル期間工!

トヨタ期間工入社祝い金40万!たった半年で200万貯金も可能!満了金もなんと300万以上もらえる!

バックレたいほど嫌な仕事を円満にたった29800円で退職する方法!

![]()

コメント Comments

コメント一覧

ブラック社員 がコメント

2022年5月31日 4:27 AM

タテヤマ氏、お久しぶりです。

タテヤマ氏もレバナスもってらっしゃったんですね。

自分は楽天レバナスをサテライトで運用開始から持っているのですが、今とんでもないことになってますねw

個人的にはバーゲンセールだと考えて、スポット買いでナンピンし平均取得価格を下げ、基準価格が平均取得価格の倍近くになるまで待ち(何年かかるかわかりませんがw)原資抜きをし保有しようと画策してます。

後、また会社辞めて期間工、面接受けに行ってきます。やはり40歳ではこき使われるだけでした。

生活防衛費貯めてて本当に良かった。

tateyama がコメント

2022年6月1日 10:22 AM

ブラック社員さん、お久しぶりです!

ええ、レバナス持ってますよw

とはいってもメインの部分の投資ではなく

サテライト部分の投資としてですが…

あくまでも僕の中でメインというのは

全世界インデックスやs&p500、ナスダック100ですから…

自分も今の米国株がかなりバーゲンではないかと考えて

個別にナスダックとレバナスの買い増しをしまして

現在レバナスも含み損8%程度まで持ち直しましたね

世間のyou tuberなどのインフルエンサーや証券会社に騙されて

年初から一括投資をされている方はすでに半値になっていることを考えますと

コツコツと積み立てをしていき、余裕があるときにドカンと買い増す戦法は

こういった局面でやっぱり非常に強いですねw

原資抜きの考え素晴らしいと思います

僕も仮想通貨では原資抜きをすでにしておりますので

原資を抜いた部分ではいくら価格変動がしようと大丈夫になっていますので

こういったメンタルでいられるというのは非常に大きい恩恵だと思いますね

またタイミングを見て仮想通貨も買い増しを狙ってますよ!

期間工も自分はまだいけてないですが

おそらくまた行くことになるかと思いますね

やっぱり非正規雇用で、確実に短期間で金をためようと思うなら

期間工は最強ですからね

とりあえず自分はすでにお金には困ってはおりませんが

投資信託の積み立てをさらに増やしていくために

期間工に行こうと現在模索中ですね

結局のところ、米国株に投資をしていくのがメインですので

そうなったらいくら積み立てていけるかが勝負になりますから

お互いこれからもコツコツと確実に頑張っていきましょう!

ブラック社員 がコメント

2022年6月1日 2:07 PM

金を持っていないとチャンスが来たとき掴めない。

暴落時に買わずいつ買うのか?

タテヤマ氏とタマネギ氏が仰ってた言葉はやはり真実でした。

資産はタテヤマ氏の4分の1しかないですが、ファイナル期間工に受かればで節約、貯蓄、投資で4桁目指したいと考えてます。

tateyama がコメント

2022年6月5日 12:55 AM

金を持っていないとチャンスが来た時に掴めない!

これって本当に超大切なことで…

投資って残酷で

ただ資金を投下するタイミング次第で

その後のリターンが大幅に変わってしまいますからね

となると、当たり前ですが高いところで買うよりも

安いところで買う方が当然いいですよね

当たり前ですが

1000円だった時に1000株買うと必要なお金は100万ですが

それが500円になった時に1000株買うと50万ですし

当初と同じ100万を投入しようとすれば

2000株と倍も買えるわけですから

いかに相場が下がっているときに

淡々と買い増せるのか?というのが非常に重要だということがわかります

そして上昇相場に転じたときの

資産の増加のスピードの破壊力も大きく増しますしね

まだまだ相場は安定してないですし

もしかしてこれから本当にリーマンクラスも暴落も

あり得るかもしれませんが

僕はそれでも買い増しを継続して

いつか来るチャンスを絶対に掴みたいと思ってます!

お互いこれからもコツコツ頑張っていきましょうね

日本語でおk(スパム対策)

トラックバックURL

https://teihen-kikankou-tateyama.com/40sai-fire-semiritaia-shisankeisei-core-satellite-strategy-hiseiki-koyou-kikankou-blog/trackback/